La inclusión financiera juega un rol muy importante para el desarrollo de la economía de los países. En México, los corresponsales bancarios, principalmente tiendas de conveniencia como OXXO, están jugando un papel relevante para la adopción de productos y usuarios al sistema financiero. Ahora comenzamos a ver la entrada de estos jugadores al sistema Fintech, esto podría ser una gran estrategia para potenciar la adopción.

Importancia de la inclusión financiera, panorama en México y el mundo

Estados Unidos, China, Japón y Alemania tienen las economías más grandes del mundo (PIB). Aunque no es una garantía, hay cierta relación entre este crecimiento económico y la inclusión financiera de sus habitantes.

La inclusión y educación financiera propician una mejor administración de gastos, emprender acciones para enfrentar choques externos y reducir riesgos, según la CNBV. Esto puede ayudar a mejorar la disposición a la inversión y emprendimiento.

Según el Banco Mundial con datos del 2017, el % porcentaje de personas (+15 años) con cuenta bancaria en estos países era mayor al 90%, Alemania del 99%, mientras que México se encontraba en un 37%.

Corresponsales bancarios y su inclusión financiera, el caso de OXXO

En México las tiendas de conveniencia han tenido un gran impacto en la inclusión financiera, principalmente OXXO, que funge como comisionista bancario y su crecimiento en este tema ha sido increíble.

En el 2014, se tenían ya casi 3 millones de cuentas bancarias activas aperturadas en OXXO, para el 2018, este número rebasó los 10 millones de cuentas. Con tasas de crecimiento anual mayores al 30%.

En 2020, OXXO cuenta con más de 20 mil tiendas, mientras que todas las sucursales bancarias juntas rondan en los 13 mil establecimientos.

En 2018, las operaciones en toda la red de corresponsales bancarios casi alcanzaban los 28 millones de transacciones al mes. Moviendo cerca de $35 mil millones de pesos (mxn) al mes.

Los usuarios usan estos servicios por la cercanía, disminución de costos de transporte y porque, en algunos casos, prefieren no asociare directamente a un banco.

El auge de los bancos no bancarios

La evolución de los servicios financieros no había tenido tanto impacto como en los últimos años.

El cambio en el comportamiento de las nuevas generaciones gracias al internet, computadoras y telefonía celular ha propiciado la innovación en esta industria.

Casos como el de Wechat Pay y China, donde el 83% los pagos en el país fueron hechos vía celular en el 2018, según Daxue Consulting.

O como el de Nubank en América Latina, el banco digital más grande de esta región con más de 34 millones clientes (fuente: El Financiero).

Otro caso relevante es el de M-Pesa en África, donde los pagos por celular o mensajes de texto son muy comunes y han logrado una revolución financiera en el país. En el 2019, contaba con 37 millones de usuarios activos y más de 400 mil corresponsales bancarios (fuente: Fintech Magazine).

Otro caso al que considero debemos seguir el avance es Rappi, se está posicionando como la super app “todo en uno” de Latinoamérica. Y sin duda, el lanzamiento de sus servicios financieros será muy relevante para la industria.

La incursión de los corresponsales en las Fintech

En México, más del 75% de las personas mayores a 6 años disponen de un celular y el 90% de estos son smartphones.

Esto es una oportunidad para muchas empresas y emprendedores que buscan incluir financieramente a más personas en el ecosistema y mejorar los servicios y experiencias de esta industria.

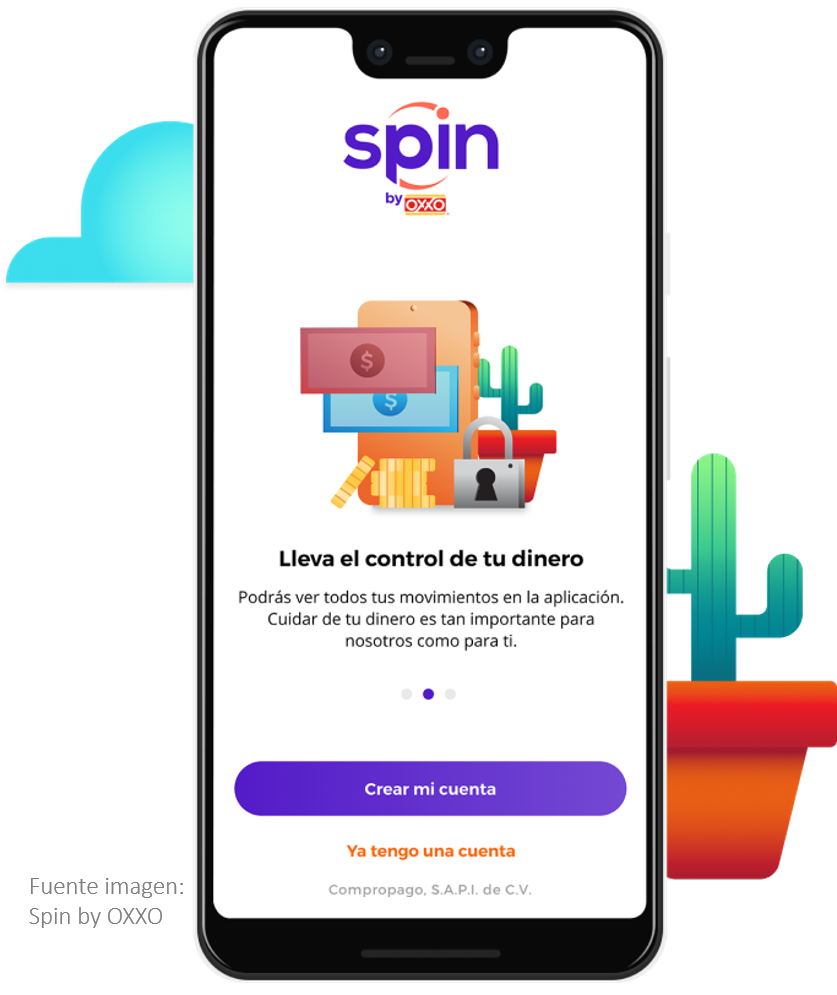

OXXO recientemente anunció su incursión como Fintech con su aplicación móvil “spin” by OXXO. Con la que combinará la tecnología y movilidad con su gran red de tiendas físicas para poder realizar transacciones y enviar dinero.

“La incursión de OXXO al negocio Fintech es un paso muy natural en su modelo de negocio”

Romina Guevara, CPO en Finero, una de las “Top 100 Women in Fintech”, conferencista internacional

Según Romina, día a día se realizan millones de transacciones financieras en sus tiendas. Sin embargo, OXXO no tiene total visibilidad de quiénes son los usuarios que llevan a cabo estas operaciones, no cuenta con todos sus datos, no conoce sus gustos o necesidades y tampoco puede generar un negocio adicional con ellos ya que son usuarios ocasionales.

Al llevar estas transacciones a un modelo digital podrán tener acceso a todos los datos de estos usuarios, podrán generar ofertas basadas en perfiles específicos y serán capaces de nuevos productos, generando así un negocio exponencial.

¿Qué hay de las transacciones en línea que se pagan en OXXO?

La red de pagos de OXXO es de gran importancia para las compras en línea en nuestro país. A pesar de las compras en línea aumentan cada día, la poca bancarización y la desconfianza fomenta que gran parte de estas compras en línea sean concluidas a través de un pago en efectivo en alguna de sus tiendas, nos explica Romina.

Esta es una gran oportunidad para un gigante con tanta infraestructura y una base de clientes muy importante. Si realizan de forma adecuada su estrategia y encuentran como combinar el mundo digital con el físico, probablemente veamos un gran crecimiento de OXXO en el sistema financiero digital.

Conclusiones

Los servicios financieros tradicionales ya no son suficientes para las demandas y cambios de comportamiento en los usuarios.

Se están creando con velocidad nuevos servicios que logran mayor adopción y una mejor experiencia integrándose en la vida diaria de los clientes.

Será muy interesante ver los cambios y evolución de la industria en estos próximos años.

Agradecimiento a Romina Guevara, CPO en Finero, una de las “Top 100 Women in Fintech”, conferencista internacional.